徐文婷 去美元化加速:新兴市场央行正在重新定义“安全资产”

来源:德璞资本官网 作者:DOO编辑

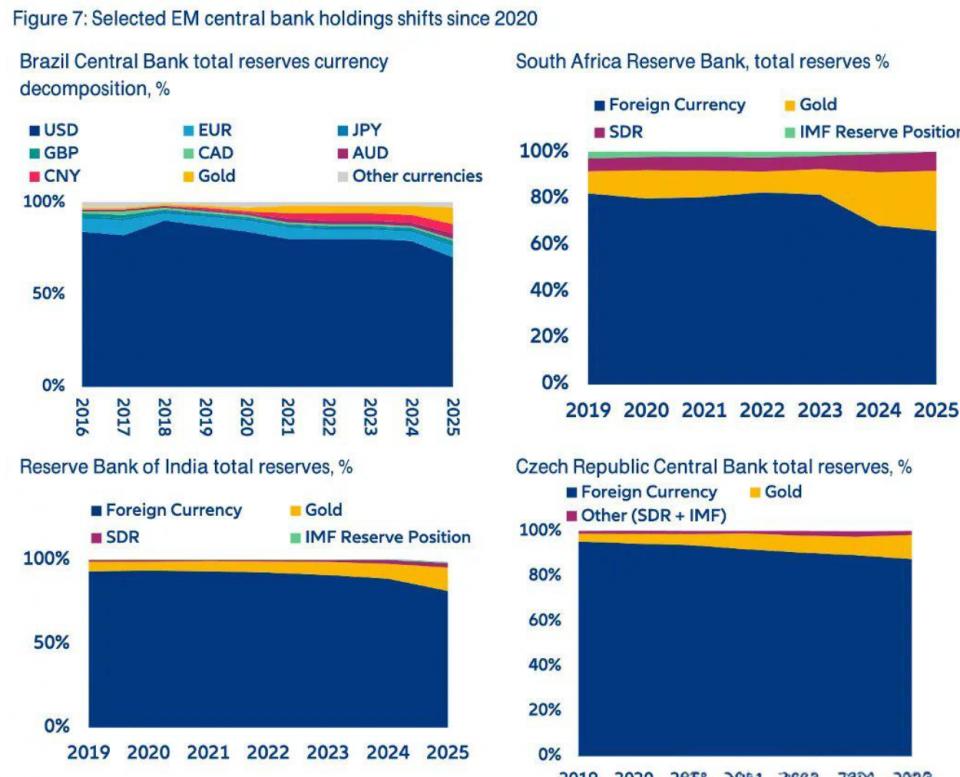

全球外汇储备结构,正在发生一场悄无声息但意义深远的变化。以巴西、南非为代表的新兴市场央行,正逐步降低对美元资产的依赖,同时提升黄金在储备中的占比。这种调整并非短期策略,而更像是一种长期的资产再配置逻辑——在不确定性持续放大的全球环境中,单一依赖美元的风险正在被重新评估。

从结构上看,美元在全球储备体系中的主导地位依然稳固,但“边际削弱”已是趋势。地缘政治冲突、制裁工具化以及利率周期波动,都让部分国家开始思考:是否需要为储备体系增加更多“非美元锚”。在这一背景下,黄金的角色被重新放大。相比信用货币,黄金不依赖任何主权信用,也不受政策干预,其“无对手方风险”的特性,使其在动荡周期中成为更具确定性的资产。这也是为什么越来越多央行选择在价格相对高位依然持续增持——他们看重的不是短期波动,而是长期安全性。

与此同时,储备多元化并不只体现在“去美元”,也体现在“再平衡”。欧元近期重新受到部分央行青睐,一个重要原因在于欧洲财政政策的变化。德国扩大财政支出,提高了高质量主权债的供给,这在某种程度上缓解了“安全资产稀缺”的问题,使欧元资产在配置中的吸引力有所回升。换句话说,不是欧元变得更强,而是“可投的优质资产变多了”。

相比之下,人民币在全球储备体系中的吸引力仍未出现明显提升。尽管中国在全球贸易体系中的地位持续上升,但储备资产的核心标准不仅是规模,还包括流动性、可自由兑换程度以及金融市场深度。从目前来看,人民币仍处在“潜力资产”阶段,而非“主流储备资产”。这也解释了为什么在本轮多元化过程中,黄金与欧元的配置变化更为显著。

本质上,这一轮储备调整反映的是全球金融体系的一种“风险再定价”。过去以美元为核心的单极结构,正在逐步向多元结构过渡。黄金作为“终极信用资产”重新被重视,欧元因资产供给改善获得加分,而人民币则仍在等待制度与市场层面的进一步突破。

对于市场而言,这种变化的意义并不在短期价格波动,而在长期逻辑重塑。当越来越多央行选择用黄金对冲货币风险时,黄金的“底层需求”将变得更加稳固;而当储备体系逐渐分散,全球流动性的传导路径也将更加复杂。

简单说一句:

过去是“美元决定一切”,

现在正在变成——“黄金兜底,货币分散”。

联系电话:

电子邮箱:

|

|

合规披露 请仔细阅读以下合规披露: 该网站可在全球范围内访问,并不特定于任何实体。这主要是为了信息集中展示和对比的便利,你的实际权利和义务会基于你所选择的实体从监管所获得的授权和监管所决定。 您必须至少年满18岁,然后才能访问我们的网站产品和服务。 通过访问我们的网站,您确认您符合了年龄的要求。 有些当地法律法规禁止或限制您访问,下载,分发,传播,共享或以其他方式使用本网站上发布的任何或所有文档和信息的权利。 |